De 6 budget-typer: Hvordan du finder den rette for dig

Dette indlæg kan indeholde links til produkter, hvor jeg modtager en provision af salget. Jeg anbefaler kun produkter og services af højeste kvalitet, som jeg selv kan stå inde for. Læs mere her.

Det har taget mig en del år, at finde en budget-metode som fungerer godt for mig. Med et stigende forbrug, og højere inflation er det vigtigere end før at have et godt budget, eller som minimum holde godt øje med, hvor ens penge forsvinder hen. Her op til nytår (i skrivende stund), er det et absolut perfekt tidspunkt at gennemgå økonomien, og sætte nogle mål for det kommende år.

Ethvert budget handler i bund og grund om at lægge en plan for hvilke indtægter du og familien har, hvor mange penge der bliver brugt, og at sikre en plan for, hvordan du er sikker på at bruge færre penge end du tjener. Det kan naturligvis ske ved at forøge din indkomst, eller at skære ned på fornøjelser, og større udgifter.

Det er vigtigt at holde øje med hvor mange penge du bruger, og hvor, for at se tendenser og områder hvor du kan skære ned. Uden et godt overblik er det meget nemt at se sig blind på alle de ting man køber, eller ikke opdage at man spiser ude meget oftere og bruger en del flere penge. På det seneste er det en post der har været for høj for mig, og et godt budget og overblik over mine udgifter har hjulpet mig til hurtigt at se, hvor jeg bruger flere penge end nødvendigt, og har jeg dermed kan skære ned.

Værktøjer og apps som Spiir er suveræne til at holde godt øje med dine udgifter, men din mobil-bank app indeholder garanteret også fine funktioner til at holde styr på dine bevægelser. Alternativt kan du opsætte et regneark og skrive alle dine indtægter og udgifter ind der. Du kan naturligvis også skrive alt ned på papir, og gennemgå det en gang om ugen eller måneden.

Nøglen til et godt budget, er at forstå dine vaner, og din adfærd når det kommer til penge. Det giver dig overblik og kontrol til også at ændre retning, når det er nødvendigt, eller du ikke er helt tilfreds med tingene som de er.

Gør en indsats for at opsætte et system for dine penge, og læg en plan for at følge det. For at komme godt i gang med dette, kan vi tage en snak sammen, og lægge en plan for din fremtid.

En af grundene til, det ofte er svært at holde sig til et budget er, at vi har en naturlig kognitiv bias, der gør, at det er langt lettere for os at bruge penge nu, end i fremtiden - altså at spare op. Dette kaldes at have en “present bias”, og er også en betydelig grund til at vi udsætter ting til senere.

På samme måde er der også biases, som hjælper og til at “kæmpe imod” os selv, for eksempel loss aversion bias. Denne siger, at vi føler langt mere “smerte” ved at udføre handlinger som gør at vi mister noget (bruge penge), frem for handlinger som giver os noget (spare op).

En anden god teknik der hjælper os til at holde vores mål i fokus er såkaldt “mental accounting”, hvor vi i vores hoved visualiserer og opdeler vores penge i de spande som de ryger hen i, oftest ved at opdele vores indtægt i en forbrugs-spand, og en opsparings-spand. Ved at visualisere hvad pengene skal gå til, hjælper og til at gøre det mere håndterbart, og det gør at penge ikke bare er et stykke papir, eller nogle tal i din netbank - de er tilknyttet en bestemt ting eller ønske. Det forklarer, hvorfor det er så rart at navngive bankkonti efter hvad pengene skal bruges til, for eksempel budgetkonto, rejse-opsparing, eller ny bolig-konto.

En god budget-plan er essentiel for at holde en sund og tryg økonomi. Lad os se på 6 metoder her:

SponsorSaxo er landets største boghandel med et rigt udvalg af bøger. De har flere millioner danske og engelske titler på hylderne i alle genrer, både på tryk, e-bog eller lydbog. Med Saxo Premium får du ekstra rabatter.

Nul-baseret budget

Det nul-baserede budget eller forbrugsoverblik går meget enkelt ud på, at hver eneste krone du tjener og bruger, bliver tildelt et “job” eller formål. Det kan være regninger, husleje, dagligvarer, ferieopsparing, husleje eller ekstra pension. Du kan i princippet gøre det så detaljeret du vil. Hvis du har brug for det, kan dine kategorier gå helt ned til at inkludere “Kaffe og Café”, “Bøger” eller “Drinks i fredagsbaren”. Det kommer helt an på, hvor du ser dine penge forsvinder hen, og hvor du vil holde ekstra tæt øje.

Denne metode er baseret på almindelige regnskabsprincipper, der siger at alle poster skal være i balance. Hvis der kommer penge ind, skal der være en tilsvarende post hvor man kan se at pengene også ryger ud (bliver brugt). Denne metode er suveræn for folk, som ønsker fuld kontrol og et detaljeret overblik over hver eneste krone i deres økonomi, og det er til dels også denne metode jeg selv følger.

Når hver eneste krone har et “formål,” er det meget nemt at se nøjagtigt hvor de ryger hen, og det er hurtigt at stoppe op, og skifte retning. Men det kræver også en god portion disciplin at holde sig til dette, eftersom hver eneste transaktion skal skrives ned. Her er værktøjer som Spiir igen rigtig fine, til at gøre det automatisk.

Hvis du bruger denne metode kan du hver uge eller måned sammenligne dit faktisk forbrugs-mønster med det som du forventede, og lave ændringer hvor det er nødvendigt.

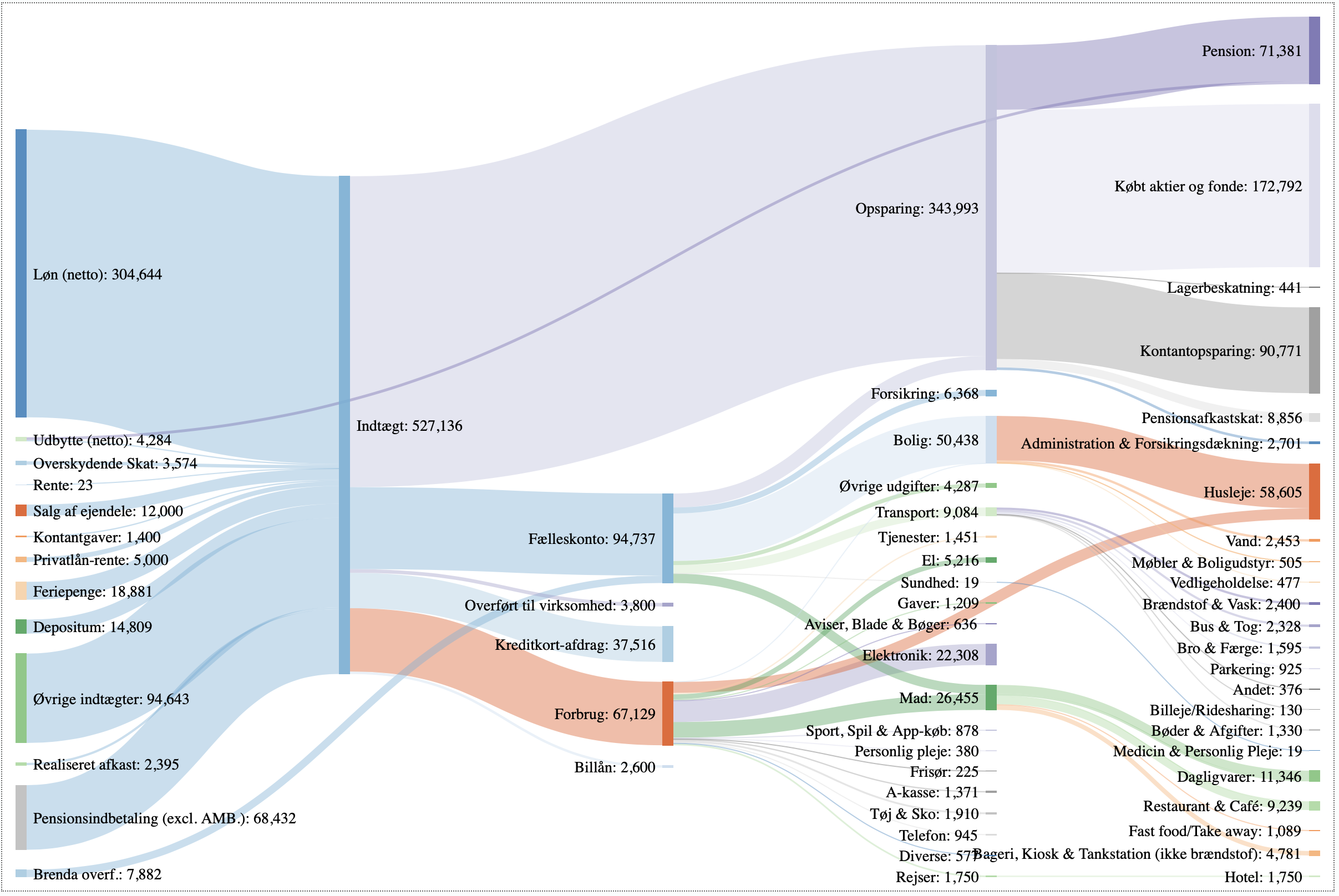

Et utrolig godt værktøj til at visualisere dette er et Sankey-diagram, ligesom det der er vist herunder.

Konvolut-metoden

Konvolut-metoden går mere ud på at fordele dine penge ligeligt over en måned, i kategorier, og have én konvolut for hver kategori. Her lægger du kun de penge i som du må bruge i løbet af ugen eller måneden, og helst i kontanter så du ikke bare kan bruge mere end der er. Alle dine udgifter skal fordeles i kategorier som passer til dig, og der laves en konvolut for hver.

Denne metode er bedst hvis du har svært ved at begrænse dig, og holde dig til dit budget. Bruger du dette system, og kun lægger de kontanter i konvolutten som du beslutter, så kan du simpelthen ikke bruge flere penge på den kategori når den er tom. Det forudsætter naturligvis at du ikke tager penge fra en anden konvolut, selvom det ikke er det værste.

Konvolut-metoden sikrer også, at du ikke er i stand til at bruge flere penge end du tjener, for når der ikke er flere kontanter er det svære at bruge dem, sammenlignet med en bankkonto hvor du kan lave overtræk. Selvom du bruger flere penge i én kategori betyder det blot at der er færre penge i en anden, og samlet set er dit forbrug lavere end din indtægt.

Du kan naturligvis oprette og bruge dette system digitalt og have separate bankkonti og hævekort til hver kategori. Hvis du finder det svært at holde dig til dine grænser, så vil jeg dog anbefale at have systemet med fysiske papir konvolutter og kontanter, indtil du er mere tryg og kan holde dig til dit system.

Systemet hjælper dig også med at have et godt overblik og hurtigt se hvor der er potentielle problemer eller dine prioriterer ikke er i orden. Hvis du for eksempel, efter at have fordelt alle dine kontanter, opdager at der kun ligger 200 kr. til husleje for måneden, men din shopping konvolut er meget fuld, så er det let at se du skal lave nogle ændringer her.

Det er også et rødt flag hvis du opdager at du tager penge fra “Julegaver til børnene”-konvolutten, for at lægge dem over i din “Nye sko til mig selv”-konvolut.

Lær at investere fornuftigt som Warren Buffett og Charlie Munger

Med min e-bog lærer du hvordan kan finde de gode selskaber og investere i dem. Jeg fortæller alt hvad jeg har lært på en let og overskuelig måde, så du nemt kan følge med og prøve det af selv.

Denne korte e-bog kan du nyde i sofaen på en weekend, og lære nøjagtigt hvordan Warren Buffett er blevet så succesfuld en investor.

Tryk på linket herunder og se hvordan du kan få min e-bog med det samme.

Få 30% rabat på min e-bog her!

Kakeibo-metoden

Kakeibo er Japansk, og kan bedst oversættes til “husets økonomi-bog”. Metoden går i alt sin enkelthed ud på, nøje at notere hver eneste udgift du har i en lille lommebog (eller digitalt), men fordelt på kun fire bestemte kategorier:

- nødvendigheder

- fornøjelser

- kultur

- uforudset

Som andre budget-metoder, går Kakeibo ud på at holde et tæt øje med, hvor dine penge forsvinder hen, og de fire kategorier hjælper til at holde fokus på det meste essentielle. Hver måned kan du så gennemgå dine udgifter og se om det stemmer overens med dine mål, og om du har kunne spare op.

Ifølge metoden, skal du placere alt det som du gerne vil have, og som ikke er essentielt, under fornøjelser. Dette kan være rejser, nyt tøj, og at spise på restauranter. Kultur-kategorien kunne måske bedre forstås som “Oplevelser”, og den er designet til at huske dig på, at visse udgifter der går til oplevelser, i modsætning til fysiske ting, kan bidrage rigtig meget til et godt og tilfredsstillende liv. Den sidste kategori er “uforudset”, og her noterer du alle de udgifter som du ikke havde forventet skulle ske, i starten af måneden. Det er denne kategori der kræver mest fokus, så du kan se hvor mange impulskøb du foretager, eller hvilke udgifter som du ikke har indregnet i dine forventninger. Det er især vigtigt her, at holde øje med gentagne uforudsete udgifter.

Betal dig selv først-metoden

Den simpleste, og min foretrukne metode er at betale dig selv først. Denne metode er også stærkt anbefalet af Warren Buffett, og er et vigtigt og gentagende princip i den fremragende bog, The Richest Man in Babylon.

Når du betaler dig selv først, betyder det, at hver gang du får løn (eller andre indtægter), skal du som det aller-første overføre 10-20% af dette beløb til din opsparing, inden nogle andre udgifter er betalt. Dette inkluderer også nødvendigheder som husleje, mad osv. Hvis du gør dette, sikrer du at du altid sparer op, og du holder du dine udgifter under det, som du har tilbage, er du sikker på aldrig at bruge mere end du har.

Hvis du kan opsætte dette som en automatisk bankoverførsel som det første hver måned, så er det bedst. Denne metode kan samtidig let kombineres med en af de andre, for eksempel konvolut-metoden, for at holde styr på de penge som er tilbage.

Denne metode er den nemmeste at holde, da du egentlig bare skal starte en fast overførsel, og ellers leve dit liv uden at gøre mere. Den fungerer godt for folk som ikke mener de kan spare noget op, og tvinger dem derved til at gøre det. Den virker også godt for folk som allerede er gode til at spare op, men gerne vil sikre at de gør det mere konsistent.

Snebolds-metoden

Snebolds-metoden er ofte nævn i forbindes med investering eller gæld, men den fungerer også fint til opsparing.

Metoden her siger, at du skal sætte et overordnet opsparingsmål, som du gerne vil holde dig til fremover. Dette mål skal gerne være ambitiøst og noget som du ikke kan holde lige nu. Se nu tilbage på måneden der er gået, og noter dine udgifter og hvor du kan skære ned, så du kan opnå et opsparingsmål for den kommende måned. Selv en lille forbedring er fremragende.

Baseret på dette lille mål, skal du efter den kommende måned igen opgøre hvor mange penge, og hvor, du har brugt, og se om du kunne opnå dit mål. Hvis du kunne, gentager du øvelsen for den næste måned, for at kunne spare lidt mere op.

Fortsætter du denne øvelse i flere måneder, kan du langsomt se snebolden trille, og du er i stand til at skære en lille smule ned, og spare lidt mere op, hver måned. Det kan blive til en rigtig stor snebold efter blot et år, og giver dig langt bedre forbrugsvaner over tid.

50:30:20-metoden

Den klassiske og velkendte 50:30:20-metode er langt lettere at tilgå end de andre, fordi den er så simpel, men der er også god plads til at bøje reglerne som du vil. Den siger kort fortalt, at du skal inddele dine udgifter således at du bruger 50% på fornødenheder, 30% på fornøjelser, og 20% går til opsparing.

Hvis dine udgifter afviger væsentligt fra disse tal, så kan der være problemer på vej, især hvis dine fornøjelser er større end nødvendigheder, hvilket sjældent ses. Det skal siges, at du sagtens kan justere procent-delene lidt så det passer bedre til dig. Hvis du for eksempel bor i et meget dyrt område, hvor boligpriserne er høje, kan det være du ender med en 60:30:10 fordeling, og dette kan også være fint.

Denne metode fungerer bedst for unge mennesker som endnu ikke har egen bolig, eller børn. Det skyldes til dels at metoden nok er simpel at gå i gang med, og et godt sted at starte med at få bedre kontrol over økonomien, men måske ikke giver nok detaljer hvis der er mange kategorier af udgifter. Det kan medføre at mange uønskede udgifter måske skjules bag den forsimplede 30%-kategori af “fornøjelser”.

For at begynde skal du blot for de kommende måneder opdele dine forventede udgifter i de 3 kategorier og justere dine udgifter så fordelingen passer groft med 50:30:20. Så er du i hvert fald på rette vej og har et fornuftigt fundament, at bygge videre på. Hvis du efter et par måneder kan se at dine faktiske udgifter svarer mere til 65:20:15, så er det let at se hvor du skal kigge først efter justeringer.

Kom godt i gang med 50:30:20-metoden her.

SponsorPå Saxobanks brugervenlige platform er det muligt at finde de investeringer, der passer til dig og dine behov du har. Saxobanks store udvalg af investeringsprodukter på tværs af de globale markeder, er med til at give dig et hav af muligheder.

Inden du går

Dette var så 6 rigtig gode metoder til at budgettere, og hold godt øje med din økonomi. Bruger du en af dem? Gør du noget andet?

Jeg er meget interesseret i at høre, hvad du finder virker bedst for dig, og det ville betyde meget hvis du vil sende en e-mail og fortælle mere om dit system.

Tak fordi du læste med!

Kunne du lide artiklen? Har du en kommentar?

🤗 Det vil hjælpe mig meget, hvis du vil dele den på  Facebook eller

Facebook eller  Twitter

Twitter

⌨️ Skriv en kommentar i Facebook-gruppen Fornuftig Investering

📥 Tilmeld dig nyhedsbrevet så jeg kan sende dig andre lignende historier.

📚 Køb min e-bog Fornuftig Investering, eller book en gratis coaching-samtale

🤩 Få endnu mere indhold fra mig som Investor+ medlem

Bliv Investor+ medlem via